Proč už to nejde stejně jako dosud?

Náš současný důchodový systém funguje tak, že pracující populace v produktivním věku ze svých příjmů do prvního průběžného pilíře odvádí „desátky“ v podobě odvodů na důchodové pojištění, z nichž se rovnou financují penze současných důchodců.

Problém je v tom, že skupina lidí v důchodovém věku bobtná na úkor té pracující. S přihlédnutím k tomu, že se nedaří nastartovat vyšší porodnost a panuje zde odpor k masovější imigraci, která by pomohla základnu pracujících zvětšit, se bude situace do budoucna zhoršovat. Výsledkem budou buď velmi vysoké odvody (a tím i početná skupina nespokojených pracujících voličů), nebo velice nízké penze (a početný zástup nespokojených důchodců znamenající opět velkou volební sílu), nebo obrovská zátěž pro státní rozpočet, budou-li se politici zuby nehty snažit penze udržet nad úrovní, která by reflektovala možnosti systému a reálnou situaci (tedy pokud se budou snažit zachovat aktuální náhradový poměr průměrné mzdy k průměrnému důchodu kolem 40 %). Všechny tři varianty jsou cestou do pekla.

Na neudržitelnost současného systému ostatně dlouhodobě poukazuje namátkou třeba Evropská komise, Národní rozpočtová rada nebo společnost Deloitte ve své nedávné studii.

Nultý pilíř a minimální zaručený důchod

Komise pro spravedlivé důchody, kterou zřídila ministryně práce a sociálních věcí Jana Maláčová, se shodla na tom, že začne rozpracovávat model, jenž by rozdělil současný průběžný pilíř na dva.

Nultý pilíř

Jedna část („nultý pilíř“) má fungovat i nadále na principu solidarity. Z nultého pilíře by dostávali všichni důchodci s nárokem na penzi dávku ve stejné výši, tedy jakýsi základní důchod. Za tímto účelem je podle šéfky komise Danuše Nerudové nutné si určit minimální životní standard důchodců a z něho při určování základní výše penze vyjít. Protože tato část dávky nebude navázaná na předchozí příjmy, neměla by se financovat z odváděného pojistného, ale ze státního rozpočtu (Komise ve svých podkladech zmiňuje obecné daně).

Výše tohoto zaručeného důchodu zatím není jasná, nicméně jeden z návrhů Komise hovoří o deseti procentech průměrné mzdy, která se v současnosti pohybuje kolem 34 tisíc korun. Tento návrh zhruba reflektuje současnou výši fixní části důchodu (tzv. základní výměru), která je letos 3270 Kč a příští rok se zvýší na 3470 Kč měsíčně.

Ministerstvo práce a sociálních věcí (MPSV) v souvislosti s minimálním zaručeným důchodem uvažuje velkoryseji, pracuje s částkou od šesti tisíc zhruba do deseti tisíc korun měsíčně.

Nový první pilíř

Druhá část rozděleného prvního pilíře (tedy jakýsi první pilíř v novém uspořádání) by plnila zásluhovou roli a byla by financovaná z vybraného pojistného. Odsud by se lidem vyplácel důchod zjednodušeně řečeno podle toho, kdo měl jaké příjmy (přesněji podle osobního vyměřovacího základu) nebo podle jiných forem zásluhovosti (např. výchova dětí).

V podkladech a prezentaci Komise pro spravedlivé důchody jsou pro ilustraci uvedené možné varianty, jak by nastavení nového systému mohlo vypadat:

Varianta A:

- 0. pilíř – základní důchod 17,2 % průměrné mzdy (6000 Kč),

- I. pilíř – každá koruna z osobního vyměřovacího základu se do první redukční hranice započte ze 75,8 %, nad první redukční hranici z 26 %.

Varianta B:

- 0. pilíř – základní důchod 23 % průměrné mzdy (8000 Kč)

- I. pilíř – každá koruna z osobního vyměřovacího základu se do první redukční hranice započte z 56,2 % a nad první redukční hranici z 26 %.

Varianta C:

- 0. pilíř – základní důchod 32 % průměrné mzdy (11 150 Kč)

- I. pilíř – každá koruna z osobního vyměřovacího základu se započte vždy z 26 %.

Varianta D:

- 0. pilíř – základní důchod 31,2 % průměrné mzdy (10 871 Kč)

- I. pilíř – každá koruna z osobního vyměřovacího základu se započte vždy z 26 %.

Zdroj: prezentace Komise pro spravedlivé důchody

Nový model by měl tu výhodu, že z hlediska představy lidí o budoucím důchodu by byl srozumitelnější. Za tím účelem by stát všechny pravidelně informoval o výši zásluhové části už v době, kdy jsou výdělečně činní (např. při příležitosti jejich kulatin), a motivoval je tak k vytváření úspor na penzi už v době, kdy mají příjmy, a tedy možnost odkládat jejich část stranou.

Kromě uvažovaných změn bude pravděpodobně nutné zasáhnout i do současného nastavení důchodového věku. O tom, že současná hranice byla zralá na odstřel už při jejím zafixování, jsme ostatně informovali hned při jejím zavádění.

Detaily až v prosinci

Změny v penzijním systému by se mohly dotknout lidí, kteří půjdou do důchodu kolem roku 2030. Větší podrobnosti o novém systému má Maláčová prozradit v půlce prosince. Před tím chce nad návrhem s politiky diskutovat, aby dosáhla shody napříč spektrem a vzhledem k jeho dlouhodobosti ho neprosazovala „na sílu“ (což se neosvědčilo u penzijní reformy Nečasovy vlády, která byla po výměně křesel ve Sněmovně zase zrušena).

V prosinci Maláčová představí i zbytek z devíti zamýšlených změn penzijního systému. Jednou z nich má být vytvoření státního investičního účtu. Ten má sloužit jako konkurence účastnických a transformovaných fondů, co spravují soukromé penzijní společnosti a poskytují v rámci nich penzijní připojištění (transformované fondy) a doplňkové penzijní spoření (účastnické fondy).

Reforma důchodů vyžaduje i reformu daní

Podle ministryně práce potřebuje financování důchodů větší přehlednost a nový zdroj. V Otázkách Václava Moravce před časem uvedla, že jednou z možností je vyšší zdanění právnických osob. Maláčová hodlá také znovu navrhnout zavedení sektorové bankovní daně. A to i v případě, že se na ní nedohodne v koalici. Další potenciální zdroj financování vidí ministryně v možnosti zrušit některé daňové výjimky, například slevu na manželku.

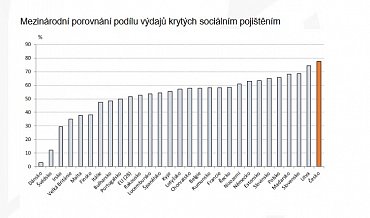

Potřebu provádět změny i v systému daní zdůrazňují také členové důchodové komise, kteří upozorňují na to, že přehlednější důchodový systém nedostatečný zdroj financování nevyřeší. V ČR se dnes kryje 80 % všech výdajů sociálního zabezpečení z vybraného pojistného. V EU, kde se tato hodnota běžně pohybuje kolem 50–60 %, tak jsme zemí s nejvyšším podílem placení penzí z průběžného systému.

Nerudová upozornila například na to, že lidé s nejvyššími příjmy platí v procentuálním vyjádření menší daně než lidé s nejnižšími příjmy, protože jim nejvíce peněz pramení z kapitálové činnosti, která se daní 15% srážkovou daní a neodvádí se z ní pojistné. Podobně zmínila, že malé a střední podniky, které činí čtyři pětiny výkonu ekonomiky, platí relativně vyšší daně než velké podniky, které si daně efektivně optimalizují.

Ze strany Komise zazněl i apel na podporu větší flexibility trhu práce, zejména částečných úvazků, které by pomohly motivovat k práci ženy s malými dětmi a důchodce, co si i přes odchod do penze chtějí nadále přivydělávat.